Anda mau tahu bagaimana cara menabung 50 juta dalam setahun? Kata kuncinya hanya dua yaitu mengatur pengeluaran dan menambah penghasilan.

Jika Anda memiliki gaji 7 juta per bulan, secara matematika memang sulit mengumpulkan 50 juta di tabungan dalam 12 bulan.

Akan tetapi, kami akan memberitahu hal apa saja yang harus Anda lakukan untuk bisa mencapai tujuan tersebut.

Topik yang akan kami bahas meliputi:

- Berapa persen porsi menabung dari gaji 7 juta?

- Lebih baik menabung atau investasi?

- Apa yang harus dilakukan untuk menambah tabungan?

- Dan berbagai tips lainnya.

Bulatkan tekad Anda karena semua poin di bawah ini membutuhkan pengorbanan.

Begini Cara Menabung 50 dalam Setahun

Bukan tidak mungkin menabung 50 juta setahun meskipun gaji Anda cuma 7 jutaan atau kurang. Berikut tips yang bisa Anda ikuti:

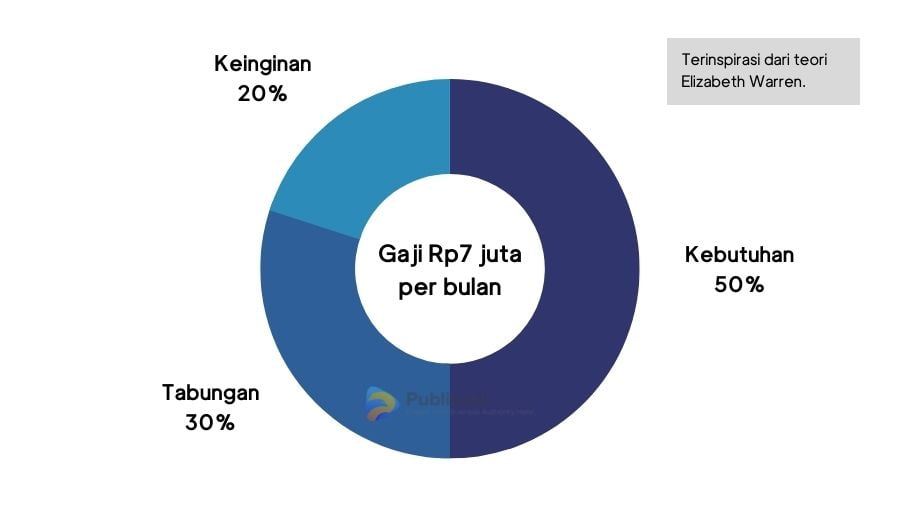

1. Gunakan Pengaturan Anggaran 50/20/30

Teori ini dikemukakan oleh akademisi wanita Amerika Serikat, Elizabeth Warren, dalam bukunya “All Your Worth: The Ultimate Lifetime Money Plan”.[1]

Di situ Warren menjelaskan tentang cara membagi penghasilan setelah pajak supaya lebih proporsional untuk semua kebutuhan.

Sesuai angka yang tertulis di atas, pembagiannya adalah 50%, 20% dan 30%. Secara berurutan untuk memenuhi kebutuhan, menabung dan keinginan.

Namun, agar lebih cepat mengumpulkan uang 50 juta, Anda boleh menukar porsi anggaran menabung dan keinginan.

Jadi, dengan gaji 7 juta per bulan pembagiannya akan seperti ini:

50% untuk Kebutuhan (Rp3,5 juta)

Gunakan porsi ini untuk memenuhi semua kebutuhan pokok Anda utamanya pengeluaran rutin dan tagihan-tagihan.

30% untuk Menabung (Rp2,1 juta)

Ini adalah bagian terpenting dalam cara menabung 50 juta dalam setahun. Niatkan sedari awal bahwa 30% gaji Anda harus masuk ke tabungan.

20% untuk Keinginan (Rp1,4 juta)

Terakhir, silakan gunakan anggaran ini untuk memenuhi keinginan atau rewarding. Misalnya nonton bioskop, jalan-jalan, jajan, dan sebagainya.

*) 7 juta adalah penghasilan setelah pajak.

Sekarang mari coba hitung berapa yang bisa Anda tabung jika hanya mengandalkan gaji.

Rp2,1 juta x 12 = Rp25,2 juta.

Dengan kata lain masih kurang Rp24,8 juta lagi.

Bagi Anda yang bergaji 3 juta, gunakan cara penganggaran lain. Silakan pelajari bagaimana cara mengatur keuangan dengan gaji 3 juta.

2. Mengalihkan Tabungan ke Investasi

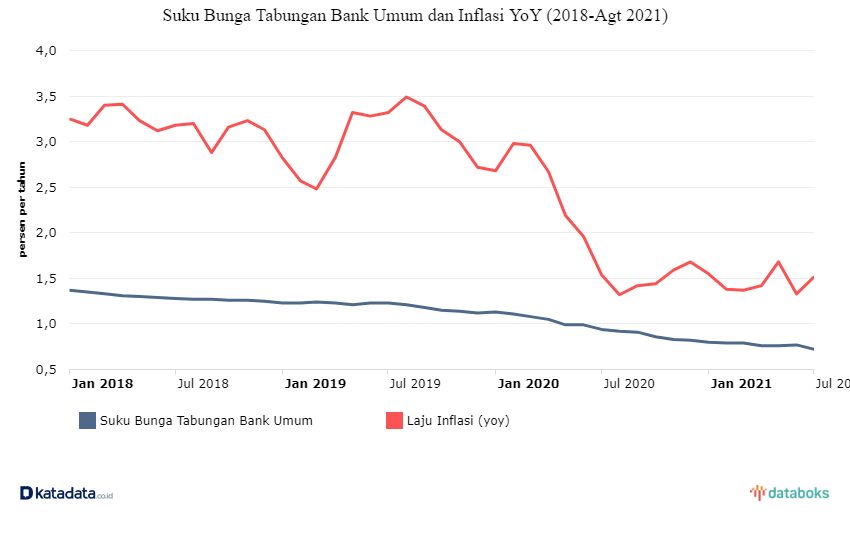

Belakangan banyak pro dan kontra mengenai menabung di bank. Alih-alih mendapat untung, jumlah uang di tabungan malah bisa berkurang akibat biaya administrasi.

Mengutip Databoks, bunga tabungan di Indonesia rata-rata masih di bawah 1% per Agustus 2021.[2]

Itu belum dikurangi biaya administrasi bulanan sekitar 15 ribu – 20 ribuan.

Berarti di bulan pertama tabungan Anda yang tadinya Rp2.100.000 akan langsung berkurang.

Belum apa-apa sudah buntung.

Jika bunga bank hanya 0,72%, maka setelah 50 juta terkumpul bunga tabungan Anda cuma Rp360.000.

Apakah investasi lebih baik dari itu?

Kami mencoba menghitungnya dengan kalkulator simulasi investasi di situs web Bibit.[3] Berikut perbandingan hasil menyetor 2,1 juta tiap bulan antara investasi dan menabung:

Walaupun tidak terpaut jauh, tetapi investasi tampaknya memang lebih menguntungkan.

Lantas, ,investasi apa yang cocok untuk pemula?

Banyak sumber mengatakan investasi terbaik dan risiko rendah bagi pemula adalah reksadana.

Pilih reksadana pendapatan tetap karena imbal hasil per tahunnya cukup besar.

Dilansir Bareksa, produk Sucorinvest Stable Fund bahkan pengembaliannya bisa sampai 7,30% per tahun.[4]

Kini keputusan tergantung Anda, apakah ingin tetap menabung dengan cara konvensional atau investasi.

3. Menekan Biaya untuk Keinginan

Seperti kami katakan di awal, cara menabung 50 juta setahun membutuhkan pengorbanan. Maka dari itu Anda harus berkomitmen untuk lebih hemat selama 12 bulan ke depan.

Tujuannya supaya tersisa sedikit uang untuk menambah tabungan.

Jangan mengurangi anggaran kebutuhan utama karena dari sinilah Anda bergantung untuk bertahan hidup. Melainkan cobalah tekan pengeluaran untuk keinginan.

Dalam sebulan Anda punya 20% dari gaji yaitu Rp1,4 juta untuk rewarding. Itu sangat mungkin bisa dikurangi.

Misalnya dengan cara lebih jarang nongkrong, mengurangi makan di restoran, dan tidak sering-sering jajan online.

Dengan upaya ini, anggap saja Anda bisa menghemat anggaran keinginan hingga Rp400.000.

Dengan begitu, jumlah tabungannya berarti genap menjadi Rp2,5 juta per bulan atau Rp30 juta setahun.

Artinya Anda masih membutuhkan Rp20 juta lagi.

4. Mencari Pekerjaan Sampingan

Anda sudah capek setelah bekerja seharian penuh. Tentu berat rasanya kalau masih harus bekerja lagi saat tiba di rumah.

Akan tetapi, demi 50 juta setahun, apa boleh buat? Ingat, target Anda masih jauh.

Dengan melakukan pekerjaan sampingan, setidaknya Anda bisa mendapat 1-2 juta lagi tiap bulannya.

Kami menyarankan kerja online. Mengapa?

- Pertama, pekerjaan ini sangat fleksibel. Anda tidak terikat waktu dan tempat.

- Kedua, saat ini agaknya lebih mudah mencari peluang kerja di internet daripada secara konvensional.

Kami pernah membahas 10 ide bisnis online untuk karyawan yang tidak mengganggu pekerjaan utama.

Misalnya, pekerjaan online yang Anda pilih menjadi freelancer. Beberapa contoh pekerjaannya seperti:

- penulis,

- copywriter,

- desainer grafis,

- mengedit video,

- admin media sosial

- penerjemah,

- transkripsi audio,

- data entry, dan lain-lain.

Berapa penghasilan yang bisa didapatkan?

Katakanlah Anda mengambil pekerjaan penulis freelance yang memproduksi 2 artikel tiap hari dengan komisi Rp25.000 per artikel. Jika itu konsisten, maka selama sebulan hasilnya:

2 x Rp25.000 x 30 = Rp1.500.000.

Masukkan semua hasil tersebut ke rekening tabungan Anda. Berarti totalnya Rp18.000.000 setahun.

Ditambah hasil-hasil sebelumnya, tahun depan Anda akan punya Rp30.000 + Rp18.000 = Rp48.000.000.

Masih kurang 2 juta. Tips kelima pasti bisa menggenapinya.

Benar-benar tidak punya waktu untuk pekerjaan sampingan? Coba bangun akun media sosial lalu monetisasi dengan program afiliasi.

5. Jual Barang-Barang yang Kurang Dibutuhkan

Terakhir, coba buat daftar barang-barang Anda, baik koleksi maupun bukan, yang sekiranya bisa dijual.

Jangan pilih barang pendukung aktivitas produktif, melainkan barang-barang yang kurang Anda butuhkan.

Sambil bersih-bersih ruangan, Anda pasti akan menemukan barang yang dimaksud.

Di budaya barat, masyarakatnya sering membuat garage sale untuk menjual barang-barang bekasnya. Mengapa Anda tidak melakukan itu juga?

Jika tidak memungkinkan cara konvensional, cukup post barang Anda di media sosial atau marketplace.

Facebook dan marketplace merupakan cara melikuidasi barang tercepat.[5]

Apa saja contoh barang yang bisa dijual? Misalnya:

- sepatu,

- barang koleksi seperti trading cards, action figure, dll,

- pakaian,

- barang elektronik,

- alat musik,

- perhiasan,

- kaset video games,

- buku, dan sebagainya.

Anda mungkin perlu menjual beberapa barang sekaligus supaya terkumpul sampai Rp2 juta.

Tabel Menabung 50 Juta Setahun Gaji 7 Juta

| Asal tabungan | Total yang didapat x 12 bulan |

|---|---|

| 30% dari gaji | Rp25.200.000 |

| Sisa anggaran keinginan | Rp4.800.000 |

| Pekerjaan sampingan | Rp18.000.000 |

| Menjual barang-barang | Rp2.000.000 |

| Imbal hasil investasi (contoh: 7,30%) | Rp3.650.000 |

| TOTAL | Rp53.650.000 |

Penutup

Lengkap sudah upaya cara menabung 50 juta dalam setahun. Dengan lima tips di atas, Anda pasti bisa memilikinya tahun depan. Bahkan jumlahnya mungkin bisa melampaui target.

Tips terakhir kami, selalu sisihkan dana untuk menabung di awal bulan atau tepat setelah gajian. Bila perlu gunakan aplikasi yang otomatis menarik dana tabungan atau investasi. Selamat mencoba!