Cara mengatur keuangan rumah tangga dengan gaji 3 juta tak boleh asal-asalan. Setelah berkeluarga, tentu Anda perlu mempertimbangkan lebih banyak hal.

Bedakan mana yang termasuk kebutuhan dan yang sekadar keinginan supaya neraca keuangan rumah tangga tidak minus di akhir bulan.

Untuk itu, topik kali ini meliputi:

- Cara membuat rincian kebutuhan bulanan.

- Cara mengalokasikan gaji 3 juta.

- Tips agar gaji cukup untuk semuanya.

Mari belajar bagaimana cara mengatur gaji bulanan.

Mengatur Keuangan Rumah Tangga Gaji 3 Juta

Terbiasa dengan keuangan yang teratur dalam berumah tangga menjadi suatu keharusan. Berikut cara mengatur keuangan rumah tangga dengan gaji 3 juta:

1. Rinci Pengeluaran Rutin

Banyak orang sering jorjoran setelah menerima gaji. Setelah bayar ini itu tiba-tiba sisa uang sudah menipis, padahal belum semua kebutuhan terpenuhi.

Bagaimana cara menghindari kondisi seperti itu?

Anda harus merinci semua pengeluaran rutin bulanan dari awal. Ini termasuk tagihan hingga kebutuhan belanja yang penting.

Pos pengeluaran rutin rumah tangga antara lain:[1]

- Tempat tinggal (sewa, cicilan KPR, listrik, air).

- Tagihan internet, TV, pulsa, dll.

- Belanja bulanan untuk konsumsi.

- Transportasi (BBM, tol, ongkos kendaraan umum).

- Biaya pendidikan anak.

Prioritas pengeluaran setiap rumah tangga berbeda-beda. Misalnya Anda sudah memiliki rumah, maka kebutuhan lain bisa lebih diprioritaskan.

2. Sisihkan Tabungan

Tips menyisihkan dana tabungan ada tiga.[2]

Pertama, lakukan di awal bulan atau setelah Anda menerima gaji.

Kedua, tetapkan tujuan tabungan tersebut.

Ketiga, pisahkan dengan investasi.

Usahakan jangan menabung dari sisa karena ada risiko dananya sudah habis terlebih dulu.

Bila perlu pisahkan rekening untuk menabung. Beberapa aplikasi perbankan kini telah menyediakan fitur kantong tabungan terpisah di rekening. Praktis banget!

Misalnya di Jenius terdapat Flexi Saver dan aplikasi DANA punya DANA Goals.

3. Sisihkan Investasi

Investasi sebaiknya dialokasikan juga tepat setelah gajian. Hampir sama dengan tabungan, tetapi investasi bertujuan jangka panjang (5-10 tahun).

Cara berinvestasi sekarang juga semakin mudah melalui berbagai platform digital. Bahkan nominalnya mulai 10 ribuan saja.[3]

Karenanya, tidak ada alasan bagi Anda untuk tidak berinvestasi dengan gaji 3 juta. Dalam beberapa tahun, nilai investasinya mungkin akan berkali-kali lipat.

Lalu, jenis investasi apa yang cocok untuk yang berpenghasilan kecil?

Dua pilihan teratas dan paling minim risiko yaitu reksa dana dan emas.[4]

Alasannya, pengembalian reksa dana lebih besar daripada bunga tabungan. Sedangkan emas, harganya selalu naik setiap tahun.

Jadi keduanya cocok untuk investasi pemula, setidaknya dalam jangka waktu hingga 10 tahun ke depan.

4. Siapkan Dana Darurat

Setelah tabungan dan investasi, selanjutnya masih ada dana darurat. Sesuai namanya, ini adalah simpanan untuk kebutuhan yang di luar dugaan.

Misalnya atap rumah rusak, anak sakit, kecelakaan, atau tiba-tiba mendapat penawaran menarik. Dengan begitu uang tabungan dan investasi tidak tersentuh.

Tentunya dana darurat tidak bisa langsung terkumpul dengan sekali gajian.

Pasalnya, besar dana darurat ideal khususnya untuk yang sudah berkeluarga yaitu 6-12 kali gaji.[5]

Bagaimanapun, itu hanya perkiraan.

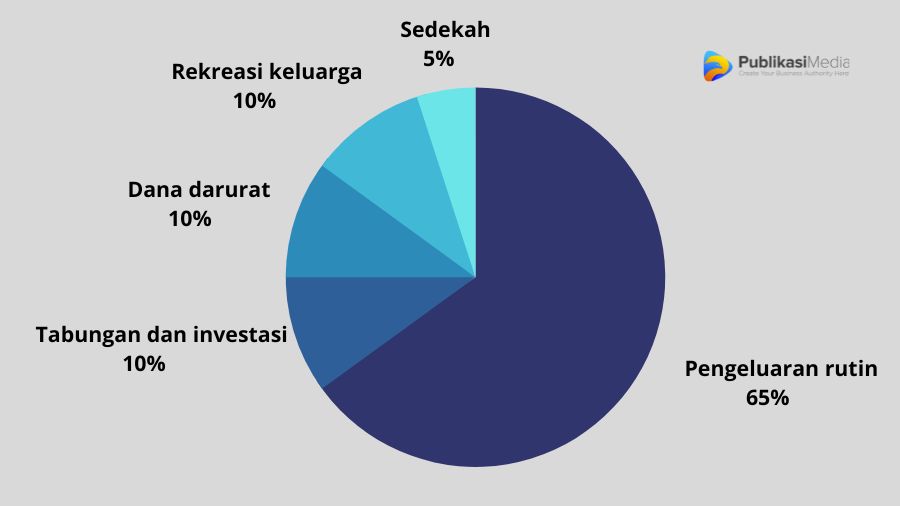

5. Alokasikan Anggaran Bulanan

Sejak tadi Anda mungkin sedang bingung, kira-kira berapa persen yang harus dialokasikan untuk masing-masing porsi kebutuhan.

Supaya lebih mudah, gunakan pembagian berikut:

Perkiraan angkanya seperti ini:

| Pengeluaran rutin | Rp1.950.000 |

| Tabungan dan investasi | Rp300.000 |

| Dana darurat | Rp300.000 |

| Rekreasi keluarga | Rp300.000 |

| Sedekah | Rp150.000 |

| TOTAL | Rp3.000.000 |

Kira-kira seperti itulah cara mengatur keuangan rumah tangga dengan gaji 3 juta.

Tips Mengatur Keuangan Supaya Tidak Boncos

Supaya tidak melenceng dari rencana awal, Anda harus bisa menahan diri. Berikut tips mengatur keuangan yang sehat:

1. Utamakan Kebutuhan Daripada Keinginan

Kebutuhan adalah segala sesuatu sifatnya objektif. Anda membutuhkan itu supaya aktivitas sehari-hari dapat berjalan sebagaimana mestinya.

Contoh kebutuhan misalnya makan, minum, tempat tinggal, dan sebagainya.

Sementara keinginan lebih subjektif sehingga berbeda satu sama lain. Orang-orang sering menyebutnya dengan gaya hidup.

Gaya hidup dapat berubah jika Anda merasa kurang atau terpengaruh lingkungan.

2. Biasakan Hidup Hemat

Hemat bukan berarti pelit, tetapi bisa melihat mana yang paling efisien. Mengesampingkan keinginan juga termasuk berhemat.

Di luar konteks uang, hemat berlaku pula dalam segala hal. Contohnya hemat dalam menggunakan listrik, air, makanan, dan lain-lain.

3. Hindari Kredit Barang

Penggunaan Kartu Kredit atau aplikasi seperti Kredivo dan Akulaku menuai pro dan kontra.

Dengan gaji 3 juta, pilihan paling bijak adalah 100% menghindari membeli barang secara kredit. Apalagi kalau itu cuma barang konsumtif.

Alokasikan tabungan jangka pendek untuk suatu tujuan daripada kredit.

4. Evaluasi Kesehatan Keuangan

Tips keempat, silakan evaluasi kembali pemasukan dan pengeluaran Anda bulan sebelumnya. Cari tahu apakah ada yang perlu ditambah atau dikurangi.

Jumlah harta, tabungan, investasi, utang, pemasukan, dan pengeluaran, semuanya mesti tercatat rapi.

Jika tidak mau repot, sekarang banyak aplikasi seluler pengatur keuangan keluarga. Tinggal memasukkan angka-angkanya, lalu akan terlihat kondisi keuangan Anda saat ini.

5. Cari Pekerjaan Sampingan

Terakhir, suatu saat Anda mungkin berpikir untuk mencari pekerjaan sampingan.

Memang tidak mudah menemukan bekerja paruh waktu ketika Anda sudah memiliki pekerjaan tetap. Namun kami memiliki beberapa ide bisnis online untuk karyawan yang mudah dan tidak butuh modal besar.

Penutup

Kolaborasi antara suami dan istri berperan penting dalam cara mengatur keuangan rumah tangga dengan gaji 3 juta. Pastikan Anda menyepakatinya bersama agar semuanya berjalan sesuai rencana. Andaikata gaji Anda ternyata naik, silakan atur lagi keuangannya berdasar penjelasan di atas.